年末調整のポイント

秋も深まり、落ち葉の舞う季節となりました。年末が近づき、年末調整のご準備をなさっている顧問会社様も多いと思います。今回は、今年の年末調整のポイントと、令和5年度の税制改革についてのご案内をいたします。皆様のご参考になれば幸いです。

年末調整とは

企業が給与を支払うときに、従業員の給与や賞与から所得税を徴収することを、源泉徴収といいます。

しかし、毎月徴収している所得税の額はあくまで概算の金額で、年末調整で初めて税額が確定します。年末に本来徴収すべき所得税の一年間の総額を再計算し、既に源泉徴収している合計額と比較し、過不足金額を調整することが年末調整です。

年末調整の対象となる人

年末調整の対象となる人は、年末調整を行う日までに「給与所得者の扶養控除等申告書」を提出している人です。年末調整には、12月に行う年末調整と年の途中で行う年末調整の2種類があります。

【12月に行う年末調整の対象者】

対象者は、企業に1年を通じて勤務している人や、年の途中で就職して年末まで勤務している人です。

ただし、以下のいずれかに当てはまる人は除きます。

・その年の給与収入が2,000万円を超える人

・震災や火災などの災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

・2か所以上から給与の支払を受けている人で、自社以外へ扶養控除等(異動)申告書を提出している人

・年末調整を行うときまでに扶養控除等(異動)申告書を提出していない人

【年の途中で行う年末調整の対象者】

対象者は、以下のいずれかに当てはまる人です。

・海外支店等に転勤したことにより非居住者となった人

・死亡によって退職した人

・著しい心身の障害のために退職した人(退職した年に再就職し、給与の支払を受ける見込みのある人は除きます。)

・12月に支給されるべき給与等の支払を受けた後に退職した人

・パートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職した年に再就職し、給与の支払を受ける見込みのある人は除きます。)

令和4年分年末調整について

令和4年9月22日、 国税庁より「令和4年分年末調整のための各種様式等」が発表されました。令和4年分年末調整の各種様式については変更ありません。

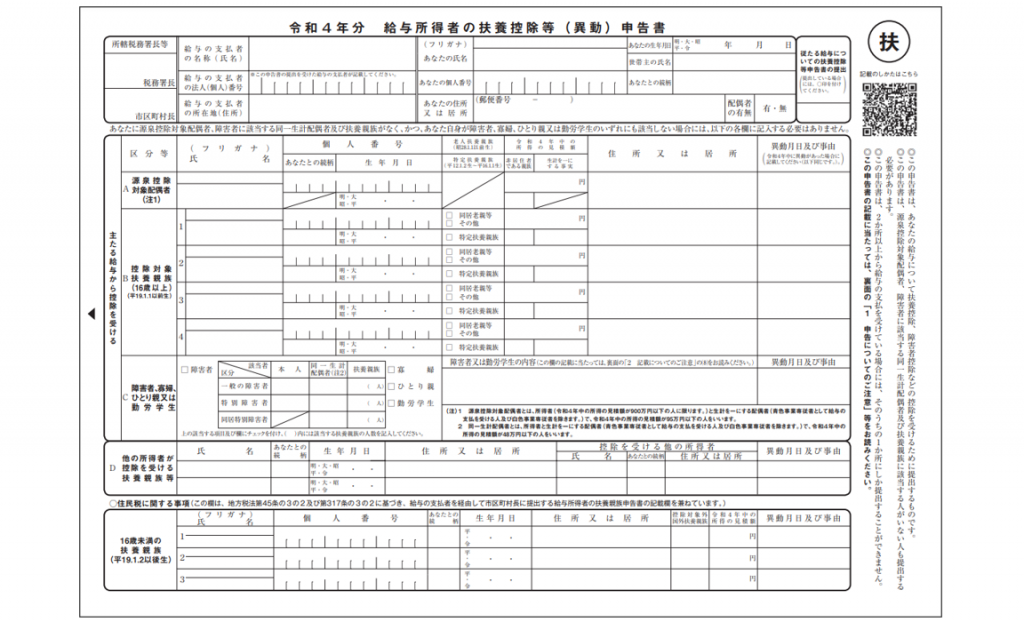

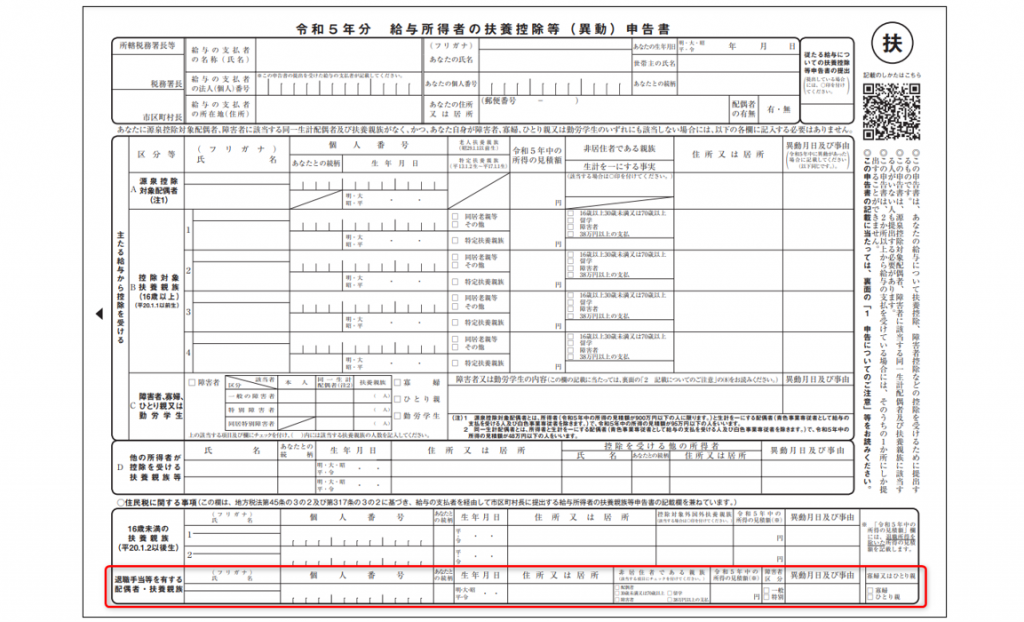

令和5年分からは、扶養控除等(異動)申告書の住民税に関する事項に、を記載する欄が追加(以下、赤枠)されました。

【令和4年分 給与所得者の扶養控除等(異動)申告書のイメージ】

【令和5年分 給与所得者の扶養控除等(異動)申告書のイメージ】

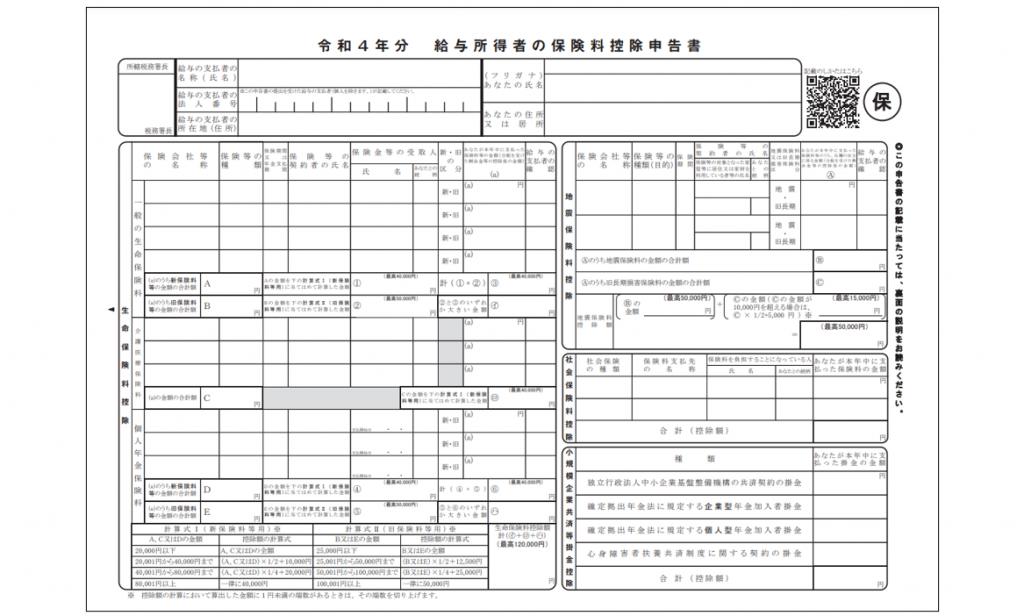

【令和4年分 給与所得者の保険料控除申告書のイメージ】

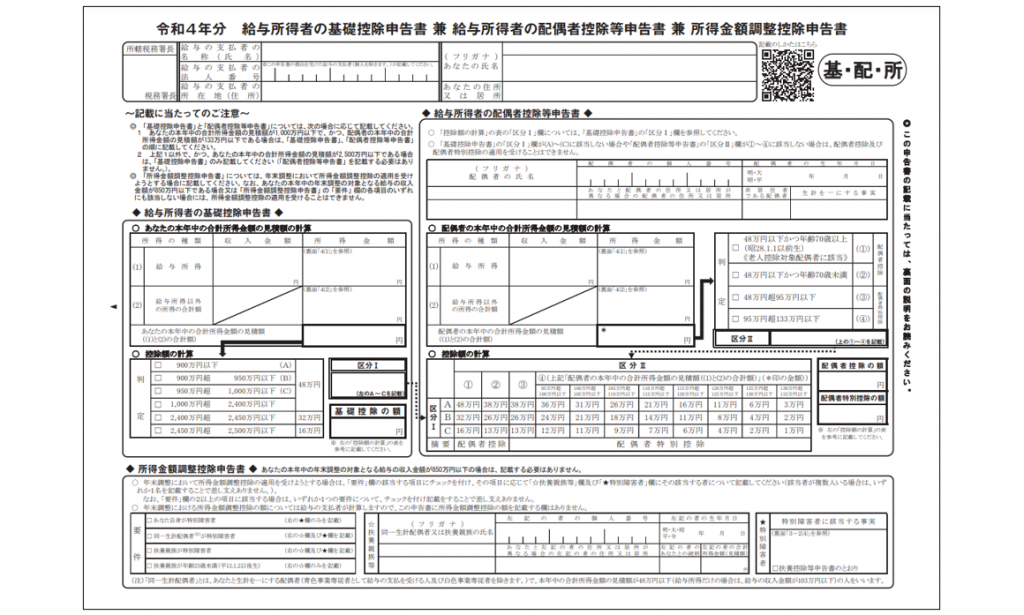

【令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書のイメージ】

令和4年分年末調整のポイント(昨年からの変更点)

令和3年分では、年末調整電子化に伴う関連書類の押印廃止や税務署への事前申告の廃止などがありました。令和4年分の年末調整に関するポイントは以下の3つです。

1 控除証明書の電子データ提出の適用範囲が拡大

令和4年4月の税法改正で、新たに社会保険料控除、小規模企業共済等掛金控除の控除証明についても電子データでの提出が可能になりました。

【電子データ提出が可能な証明書】

・生命保険、地震保険などの控除証明書

・住宅ローン控除証明書

・社会保険料控除証明書

・小規模企業共済等掛金控除証明(払込証明書)

電子データでの受付ができない企業は、従来どおりの紙の控除証明書での提出や、必要に応じて国税局提供のQRコード付証明書等作成システムを利用して、電子データをQRコード付証明書等として書面で出力して提出できます。

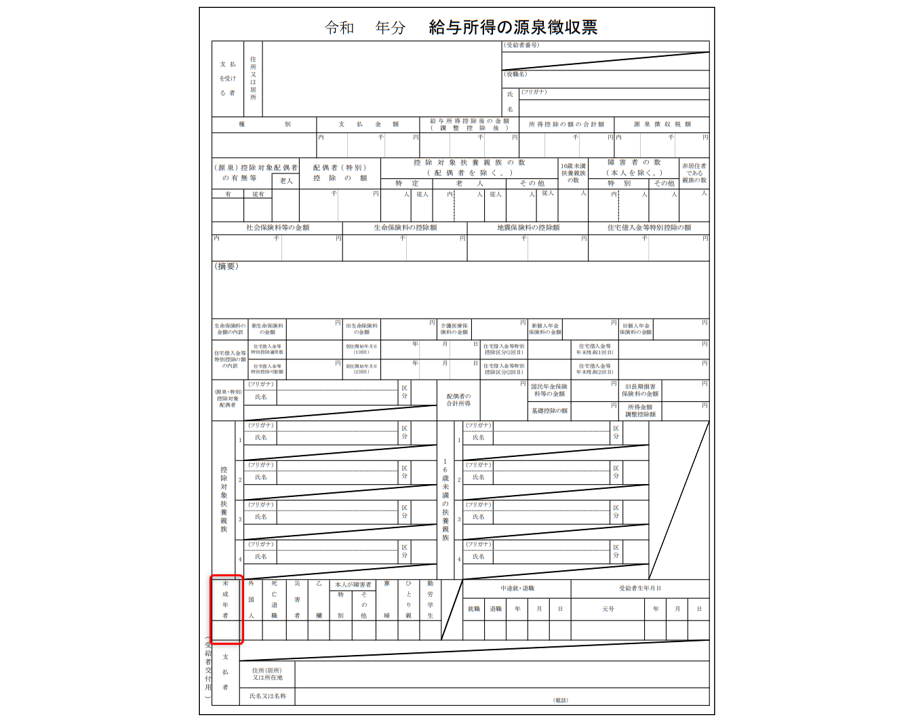

2 源泉徴収票の未成年者欄の「〇」は、18歳以下へ

民法改正により、令和4年4月1日から成年年齢が20歳から18歳に引き下げられました。令和4年分給与所得の源泉徴収票の「未成年者」欄は、従業員が平成17年1月3日以降に生まれた方の場合に「〇」を付けてください。

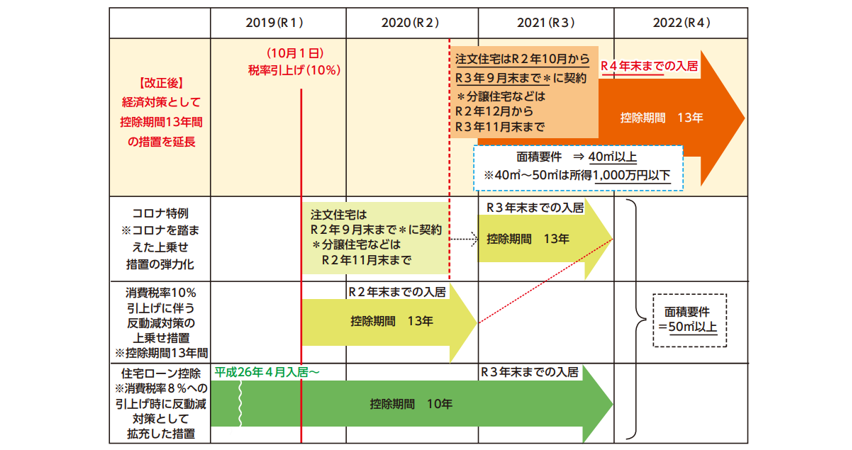

3 令和3年度税制改正による住宅ローン控除の期間延長の適用対象者の確認

消費税率の引き上げや新型コロナウイルス感染対策により、住宅に対する税制上の支援措置として創設された「控除期間13年の特例措置」について、さらに期間延長されることになりました。期間延長の適用となる住宅ローン控除を受ける従業員については、今年の年末調整にて、期間延長の対象となる可能性がありますのでご確認ください。

【期間延長の適用となる対象者】

以下の契約期限および入居期限を満たす場合となります。

・契約期限

注文住宅:2020年10月~2021年9月分

分譲住宅等:2020年12月〜2021年11月

・入居期限

2021年1月1日〜2022年12月31日

令和5年分年末調整で変更が予定されている内容

令和5年分年末調整で予定されている変更内容で、令和5年1月1日以降適用になる内容もあります。令和4年分年末調整を行う際に、あわせて確認されることをおすすめいたします。

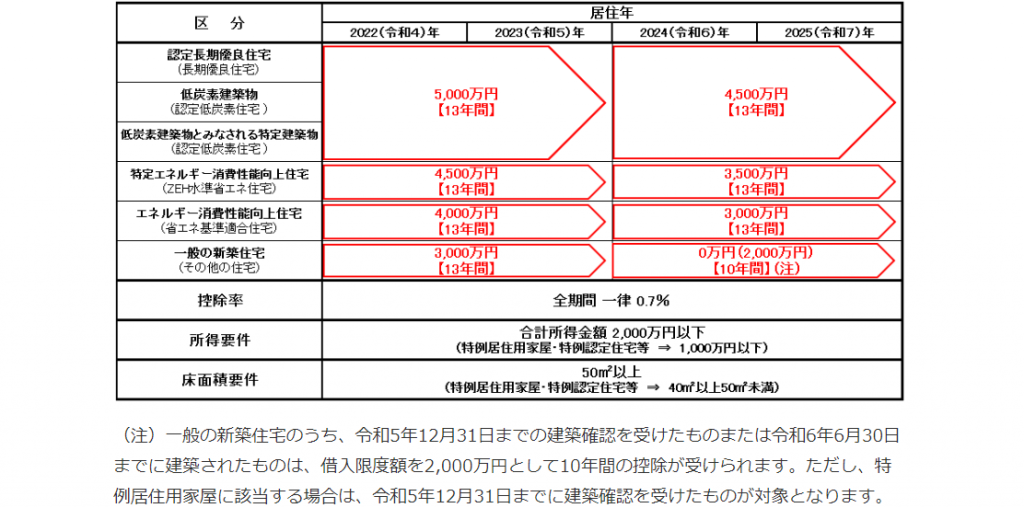

1 住宅借入金等控除の適用期限延長等

住宅借入金等控除の適用期限が令和3年12月31日より4年延長され、令和7年12月31日までとされました。

この改正に伴い、令和4年から令和7年までの期間に入居した場合の各種要件が変更となりました。

① 住宅借入金などの年末残高の限度額、控除率および控除期間が住宅の種類などに応じて変更

令和4年から令和7年までの間に入居した場合の住宅借入金などの年末残高の限度額、控除率および控除期間が住宅の種類などに応じて変更されました。

② 適用対象者の所得要件が2,000万円以下に引き下げ

住宅借入金等控除適用の所得要件は、その年の合計所得金額が3,000万円以下でしたが、今回の改正により2,000万円以下へ引き下げられました。

③ 新築住宅床面積が40㎡以上50㎡未満である場合の要件変更

令和3年1月1日から令和4年12月31日の期間で適用とされていましたが、令和5年12月31日以前に建築確認を受けた住宅の取得においても適用とされました。控除できる期間のうち、合計所得金額が1,000万円を超える年については適用されません。

④ 借入金残高証明書の添付が不要に

令和5年1月1日以降に取得した住宅については、年末調整の際に借入金残高証明書を添付することが不要とされました。 令和6年1月1日以降に提出する「給与所得者の住宅借入金等特別控除申告書」について適用となりますので、令和5年分の年末調整については従来通りの提出となります。

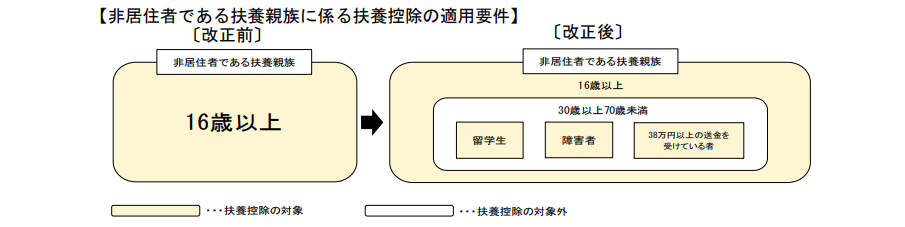

2 非居住者である扶養親族にかかる扶養控除に関する適用の変更

令和2年度の税制改正により、令和5年1月1日以降、扶養控除の対象となる扶養親族の範囲から、30歳以上70歳未満の国外に居住する非居住者について除外されます。

ただし、一定の要件に該当する場合は今まで通り扶養控除の対象になります。

【一定の要件とは】

① 留学により国内に住所および居所をしなくなった者

② 障害者

③ 扶養控除の適用を受けようとする居住者からその年において生活費または教育費に充てるための支払を38万円以上受けている者

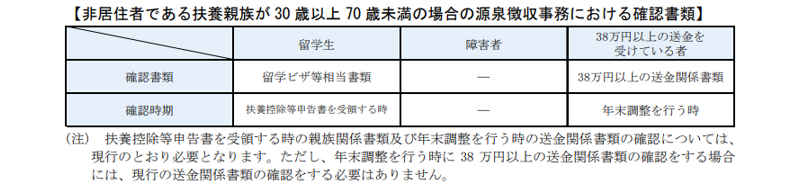

【添付書類】

上記の【一定の要件とは】のうち①・③に該当する場合は証明するための確認書類の添付が必要です。

まとめ

年々、年末調整申告書の書き方が複雑になってきています。

申告書を配布する際に、書き方ガイドを添えることで、書き方についての問い合わせや誤りが減り、年末調整担当者の負担も減ります。

また、国税庁のホームページにアクセス頂くと、年末調整の手順等を開設した動画やパンフレット、必要な各種様式を入手・閲覧できます。ぜひご参照ください。

弁護士というと、敷居が高いイメージがあるかもしれませんが、どうぞお気軽にご相談ください。

ご相談者さまの想いをしっかりと受け止め、次への新しい一歩を全力でお手伝いいたします。